Takmer dve tretiny zárobkov ľudí putujú na štátom vynútené platby

Odbremenili by sme sa od nich až 19. augusta 2022. Na Slovensku sme opäť finančnými obeťami vlády, ktorá roztáča výdavkové a dlhové ilúzie bohatstva, pričom minister financií nedávno presadil aj prorodinný balík na úrovni približne 1,2 miliardy eur ročne.

Vláda tak otvára dvere zvyšovaniu

daní a ich celkovej záťaže v budúcnosti. Celkové bremeno daní ako

administratívne vynútených platieb je pritom také veľké, že zamestnanec

s priemernou mzdou by potreboval vyše 228 dní na ich zaplatenie a až od 230-teho

dňa by nemusel platiť nijaké povinné platby. Deň daňového odbremenenia na

Slovensku preto v tomto roku hypoteticky pripadol rovnako ako v minulom

roku na 19. augusta, čo je o 9 dní neskôr ako v roku 2015.

Odvíja sa to od aktuálnych výsledkov prepočtov European Investment Centre (EIC) a Konzervatívneho inštitútu M. R. Štefánika (KI), ktoré približujú celkové bremeno ľudí povinnými platbami na príklade zamestnanca s priemernou mzdou. Opierajú sa o vymedzenie daní ako akýchkoľvek administratívne vynútených, teda netrhových, platieb a ich prepojenie s rozsahom a intervenciami štátu. Poskytujú ľuďom orientačný pohľad, koľko ich v danom roku približne stojí správa, prevádzka a ingerencia verejného sektora a o akej časti ich zárobkov za nich rozhoduje štát, respektíve verejná moc. Ľudia by mali vedieť, koľko súhrnne musia platiť, o akej časti zárobkov rozhodujú sami a o akej za nich rozhoduje štát a každý návrh zmien vo verejných financiách by mal byť podľa nás posudzovaný aj so zohľadnením celkového bremena povinných platieb.

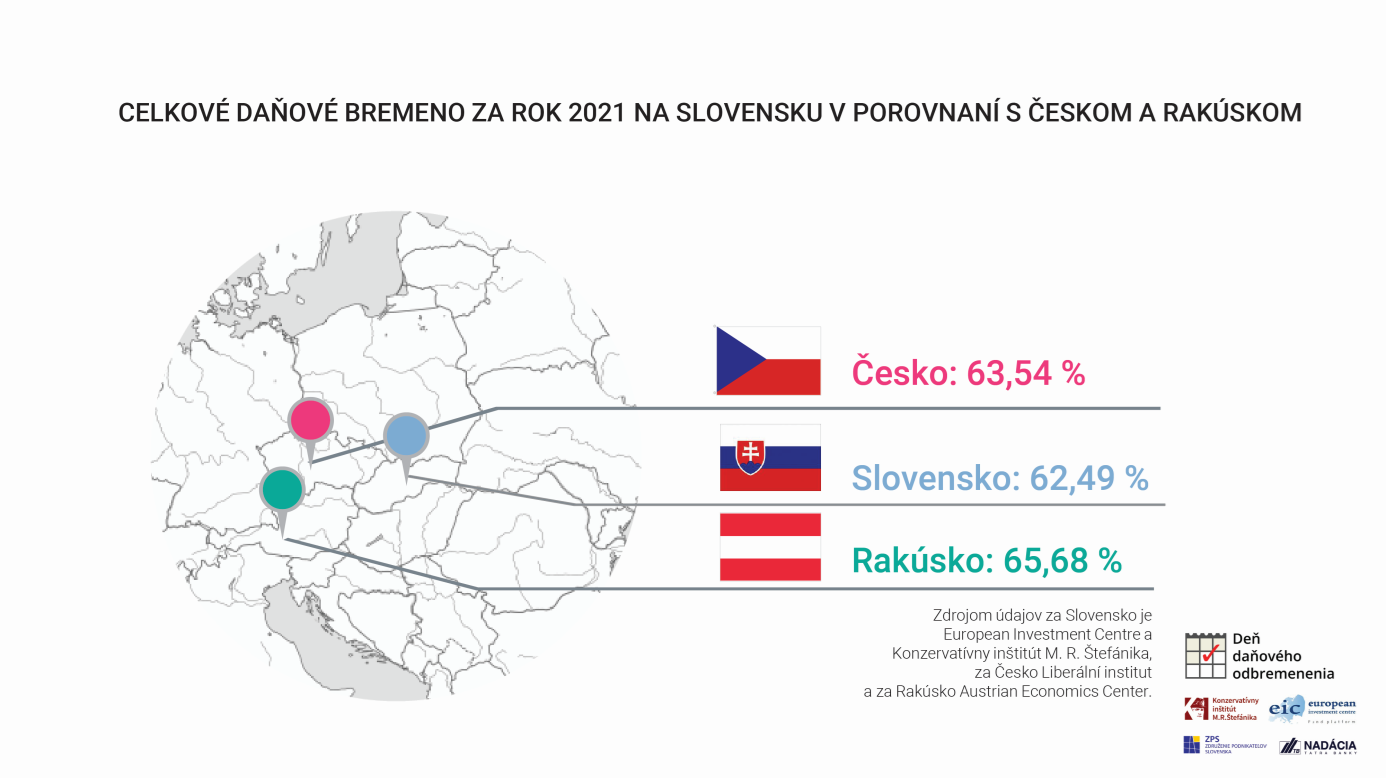

Takéto celkové bremeno daní ako administratívne vynútených platieb dosiahlo v roku 2021 podľa týchto prepočtov 62,49 % k mzdovým nákladom na zamestnanca s priemernou mzdou, zatiaľ čo zostatok peňazí, o ktorom rozhodujeme sami, predstavoval v prepočte na takéhoto zamestnanca iba 37,51 % (viac v prílohe tlačovej správy). Ešte o niečo vyššie bolo celkové daňové bremeno v minulom roku u našich západných a juhozápadných susedov. Podľa rovnakej metodiky dosiahlo v Česku 63,54 % a v Rakúsku až 65,68 %.

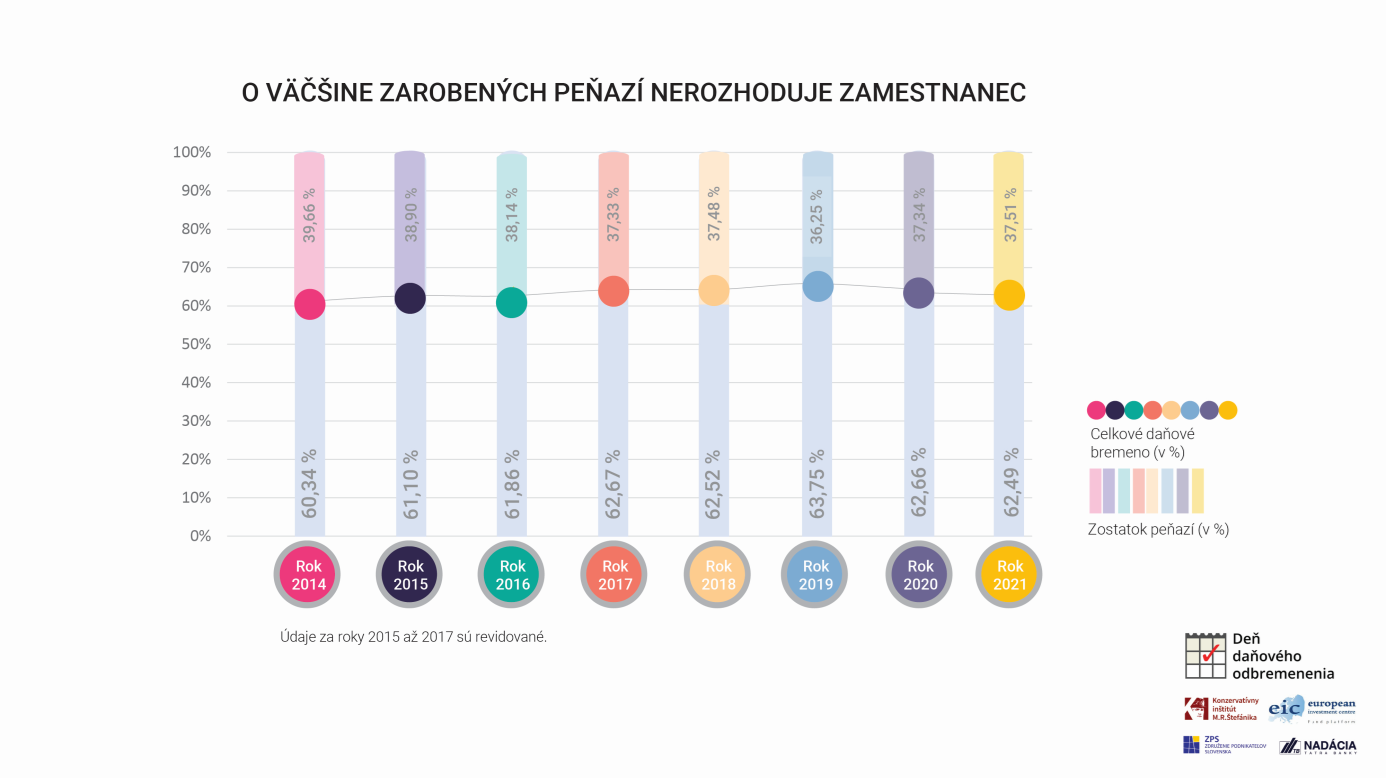

Minuloročné daňové bremeno na Slovensku zostalo na takmer rovnakej úrovni ako v predchádzajúcom roku, respektíve oproti nemu nepatrne kleslo (o 0,17 percentuálneho bodu), a to najmä v dôsledku väčšieho nárastu celkovej ceny práce (o 7,1 %) oproti nárastu zaplatených daní, resp. povinných platieb (o 6,8 %). Celkové daňové bremeno bolo napriek tomu v roku 2021 o 2,15 percentuálneho bodu vyššie ako v roku 2014 (graf nižšie), pričom sa podľa údajov MF SR za toto sedemročné obdobie zvýšili daňové a odvodové príjmy o približne 11 mld. eur a verejné výdavky až o 14 mld. eur (z toho o 7,1 mld. eur v posledných dvoch rokoch).

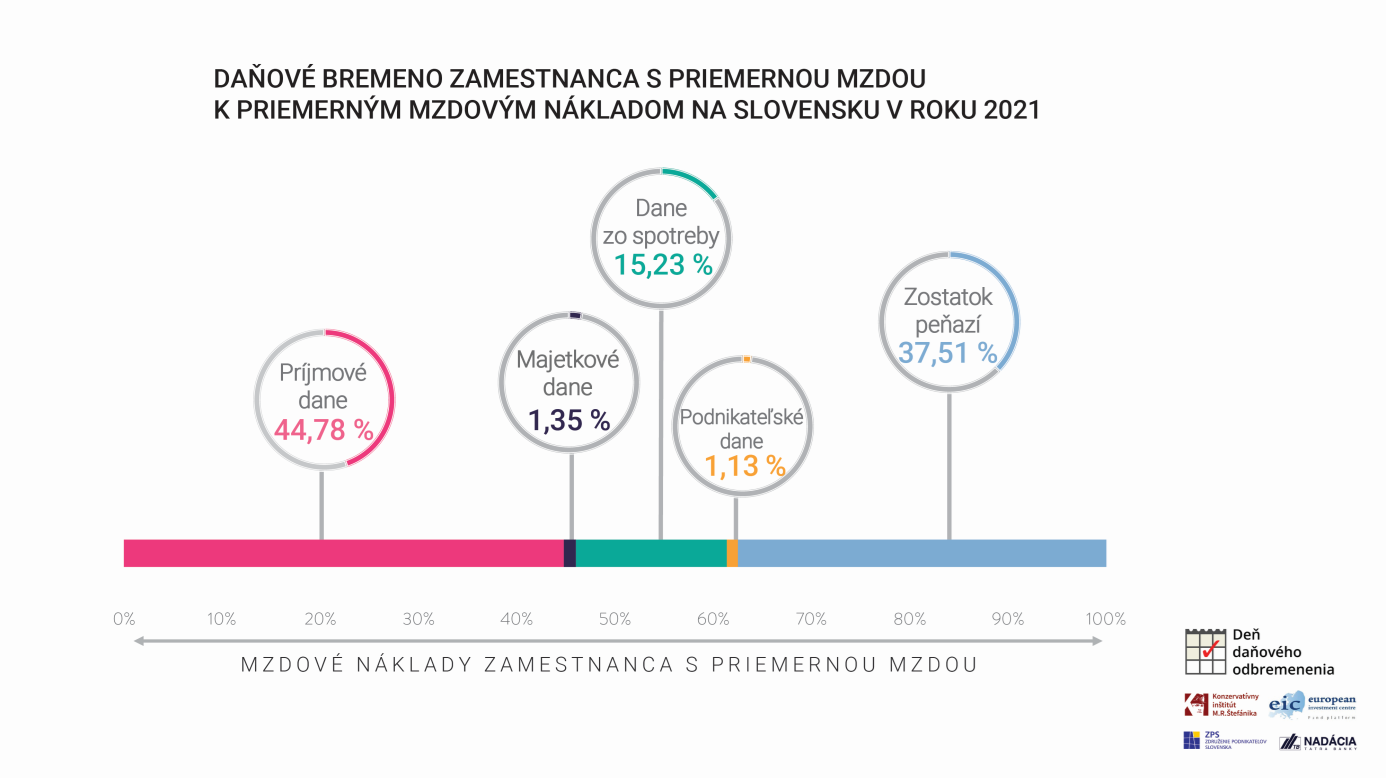

Zamestnanec s priemernou hrubou mzdou 1211 eur na mesiac a s celkovou odmenou, ktorá mu patrí (mzdovými nákladmi, resp. superhrubou mzdou) vo výške 1712 eur, znášal v minulom roku bremeno všetkých daní v ekonomickom chápaní administratívne vynútených platieb v objeme necelých 1070 eur na mesiac. Takmer o dvoch tretinách jeho celkovej odmeny tak za neho rozhodovali zástupcovia verejnej moci. Zodpovedá to aj podielu z potenciálneho celkového množstva tovarov a služieb, ktoré si zamestnanec kvôli daniam nemohol dovoliť. Len zostatok peňazí v sume 642 eur mesačne (37,51 % mzdových nákladov) predstavuje trhovú nezdanenú hodnotu tovarov a služieb, ktoré mohol zamestnanec s priemernou mzdou za mesiac kúpiť.

Ako sme sa dostali k týmto výsledkom? Od nákladov práce zamestnávateľa na zamestnanca s priemernou mzdou (celkovej ceny jeho práce) sme odpočítali a do daňového bremena zahrnuli vyše 50 administratívne vynútených platieb (viac v prílohe tlačovej správy).

Východiskom prepočtu sú tak priemerné mzdové náklady, ktoré zahŕňajú hrubú mzdu a zamestnávateľom platené sociálne a zdravotné odvody a povinné príspevky na stravu a rekreáciu zamestnanca s priemernou mzdou. Spolu predstavujú náklady na pracovné miesto, ktoré musí mať zamestnávateľ k dispozícii na zamestnanca. Preto sa musia považovať za celkové mzdové náklady zamestnávateľa a de facto odmenu za prácu zamestnanca. Sociálne a zdravotné odvody a iné povinné platby zamestnávateľa zvyšujú jeho náklady a zamestnancovi znižujú jeho čistú mzdu. Zamestnanec si často neuvedomuje tieto náklady jeho práce a z toho vyplývajúce daňové bremeno, pričom rozdelenie platieb odvodov medzi zamestnávateľa a neho zahmlieva skutočné odvodové zaťaženie.

Najskôr sme z priemerných mzdových nákladov odpočítali povinné príspevky zamestnávateľa na stravu a rekreáciu zamestnanca, sociálne a zdravotné odvody zamestnávateľa aj zamestnanca a daň z príjmov fyzických osôb. Toto zdanenie príjmu odkrojilo aj v roku 2021 zamestnancovi s priemernou mzdou najväčšiu časť z celkovej odmeny na neho, konkrétne 44,8 %. Ostala mu tak čistá mzda na úrovni 55,2 % týchto mzdových nákladov (945 eur na mesiac).

Následne sme odrátali miestne dane, koncesionársky

poplatok a iné povinné poplatky, ktoré sa vzťahujú k majetku a po

zaplatení ktorých ostali zamestnancovi disponibilné peniaze na nákup tovarov

a služieb. Tie predstavovali necelých 1,4 % mzdových nákladov.

Potom sme odpočítali DPH a iné dane a povinné

platby viažuce sa k spotrebe, ktoré sú nabalené v cenách tovarov

a služieb (15,2 % mzdových nákladov) a nakoniec zdanenie podnikania

iných, ktoré tiež platia vo vyšších

cenách spotrebitelia, teda aj zamestnanci. V roku 2021 predstavovalo 1,1 %,

pričom jeho súčasťou sú napríklad daň z príjmov právnických osôb, clo a

daň z poistenia.

V kontexte

členenia povinných platieb podľa súčasného právneho stavu predstavovali aj v roku

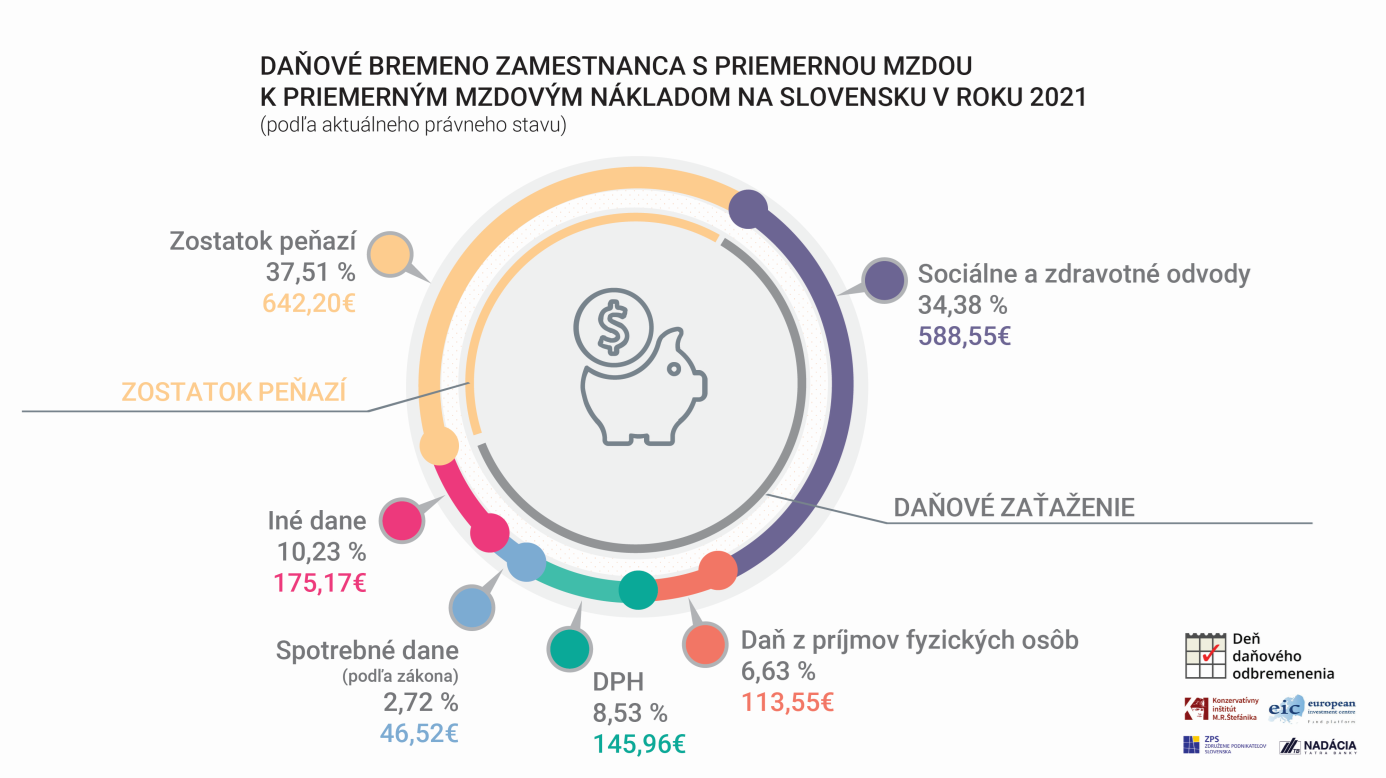

2021 najväčšie bremeno sociálne a zdravotné odvody. Tvorili necelých 34,4 %

mzdových nákladov priemerného zamestnanca. Prezident Združenia podnikateľov Slovenska Ján Solík zároveň pripomína:

„Práve sociálne a zdravotné odvody predstavujú oblasť, ktorá dlhodobo dominuje v rebríčkoch problémov v

podnikateľskom prostredí aj medzinárodných porovnaniach. Napriek tomu, že sa

vláda vo svojom programe zaviazala vytvoriť predpoklady pre zastavenie rastu

daňovo-odvodového zaťaženia, predkladané návrhy zákonov idú často opačným smerom

a ešte zvyšujú už beztak vysoké odvodové zaťaženie.“ Okrem sociálnych

a zdravotných odvodov odkrojili z celkovej

odmeny patriacej zamestnancovi s priemernou mzdou ďalšie povinné platby

nasledovne: DPH 8,5 %, daň

z príjmov fyzických osôb 6,6 %, spotrebné dane podľa zákona 2,7 % a iné dane

necelých 10,2 %. Zostatok peňazí zodpovedal spomínaným 37,5 % mzdových nákladov

(pozri graf).

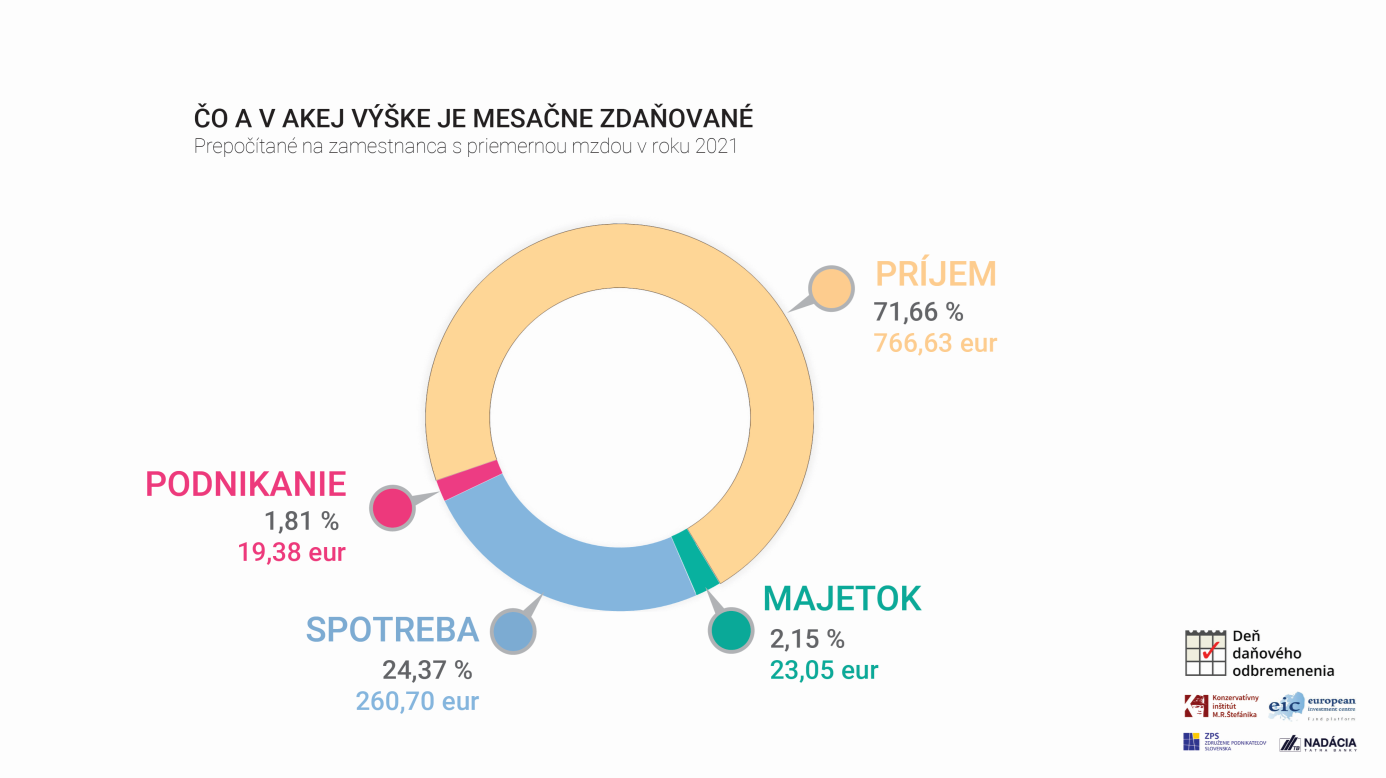

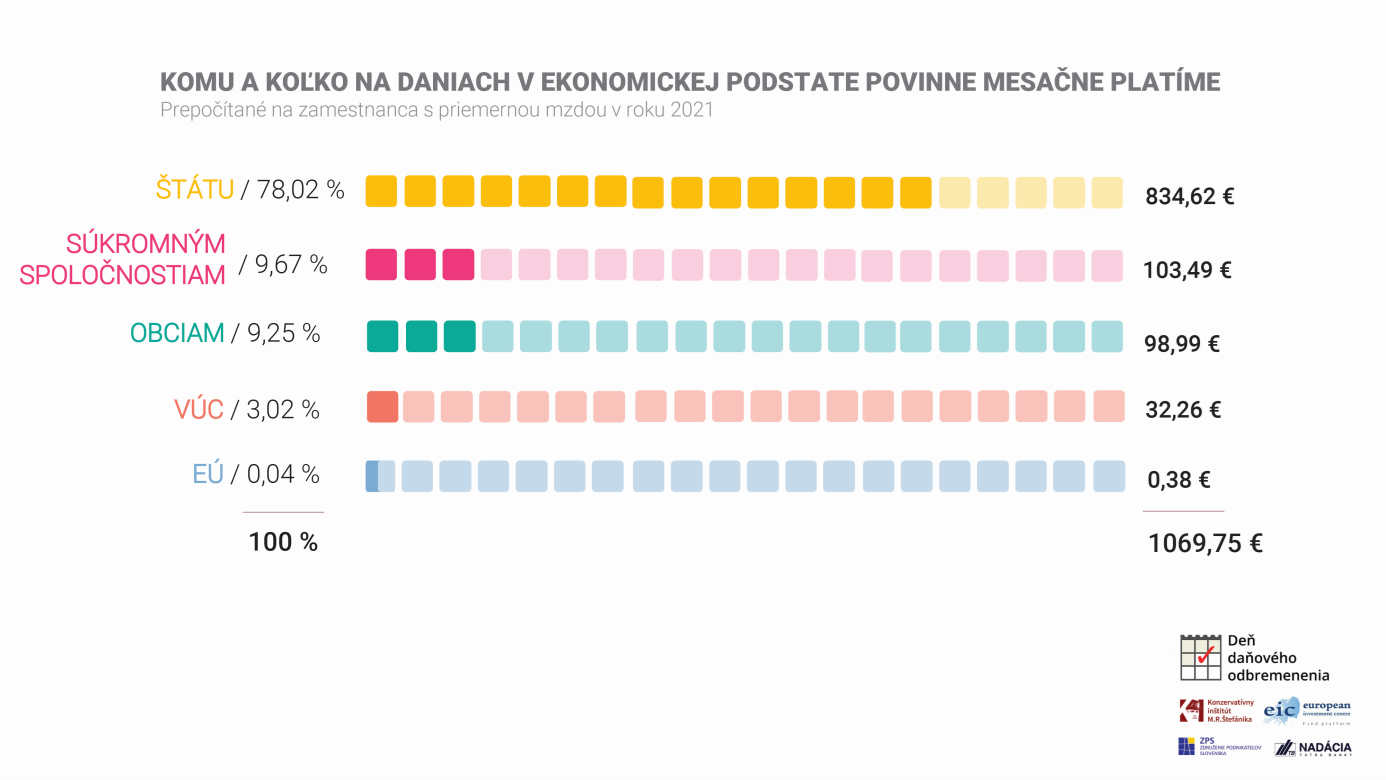

V minulom roku bol zároveň najviac zdanený príjem

daňovníka (necelých 71,7 % z celkových daní), potom spotreba (24,4 %),

majetok (necelých 2,2 %) a podnikanie (1,8 %). Spomedzi príjemcov týchto administratívne

vynútených platieb najviac nadobudol štát (78,0 % z daní), potom súkromné

spoločnosti (9,7 %), následne obce (9,3 %), potom, VÚC (3,0 %) a nakoniec

EÚ (menej ako 0,1 %).

Takéto veľké bremeno ľudí povinnými platbami, kde verejná moc rozhoduje takmer o dvoch tretinách ich zárobkov, značne podkopáva tvorbu ekonomických hodnôt, zamestnávanie a životnú úroveň, prehlbuje mentalitu nárokovateľnosti a závislosť ľudí od štátu a obmedzuje ich slobodu. Spolu s dlhovým a monetárnym financovaním živí rast rozsahu a vplyvu štátu. Umožňuje politikom rozhodovať o veľkej časti vytvorených zdrojov a presúvať tieto zdroje podľa ich rozhodnutí a zároveň živí hlad politikov po verejných výdavkoch a po ich väčšom rozhodovaní a vplyve o dianí v ekonomike. V tomto kontexte upozorňuje prezident Združenia podnikateľov Slovenska Ján Solík na to, že „ak o takmer dvoch tretinách zárobku rozhodujú politici, výrazne to znižuje chuť zarábať, podstupovať riziko a podnikať”. A dopĺňa, že “cieľom rozumnej hospodárskej politiky by mal byť opak”.

Vláda by tak nemala zvyšovať a prijímať nové dane a svojou expanzívnou výdavkovou, dlhovou a regulačnou politikou posilňovať rozsah a intervenčný vplyv štátu a otvárať dvere pre zvyšovanie daní a daňového bremena. Naopak, pre slobodu a prosperitu ľudí, zdravie ekonomiky a udržateľnosť verejných financií je potrebný opačný smer. Jeho súčasťou by podľa nás malo byť razantné znižovanie verejných výdavkov (úspory vo verejných financiách) a realizovanie reforiem na výdavkovej strane (napr. dôchodkovej, zdravotnej a školskej reformy a reformy sociálnych dávok a služieb) a súčasne znižovanie daňového bremena a realizovanie daňovej a odvodovej reformy. Východiskom by mohli byť brzdy rastúceho rozsahu a vplyvu štátu. Znamenalo by to napríklad nezmäkčiť dlhovú brzdu a prijať striktné výdavkové limity a daňovú brzdu. Kľúčovým a dlhodobým predpokladom žiaduceho presmerovania však je tlak verejnosti a médií na nižšie vládne aktivity a dane, opierajúci sa napríklad o prepočet celkového daňového bremena a komplexnejšiu diskusiu o daniach a rozsahu a ingerencii štátu.

Stručne o metodike výpočtu celkového daňového bremena na Slovensku

Daň definujeme v jej ekonomickom (nie právnom) chápaní, respektíve ekonomickej podstate ako akúkoľvek administratívne vynútenú platbu verejnému alebo súkromnému subjektu. Medzi dane tak zaraďujeme sociálne a zdravotné odvody, daň z príjmov fyzických osôb a iné príjmové dane, poplatky a iné dane z majetku, nevzťahujúce sa na DPH (miestne dane, koncesionársky poplatok, povinné zmluvné poistenie a pod.), DPH, spotrebné dane, distribučné poplatky pri sieťových odvetviach a iné dane zo spotreby, ktoré sú nabalené v cenách tovarov a služieb a clo, poplatky, odvody a iné dane podnikateľov (dane z podnikania), ktoré tak ako dane zo spotreby prostredníctvom vyšších cien tovarov a služieb nakoniec platia spotrebitelia, vrátane zamestnancov (prehľad štruktúry daní podľa ich ekonomického charakteru a zoznam jednotlivých daní, ktoré sme identifikovali, je v tabuľke prílohy tlačovej správy).

Celková odmena patriaca zamestnancovi s priemernou hrubou mzdou (priemerné mzdové náklady) zahŕňa priemernú hrubú mzdu, sociálne a zdravotné odvody zamestnávateľa a povinné príspevky zamestnávateľa.

Celkové daňové bremeno (zaťaženie) ilustratívne vyjadruje percentuálny podiel všetkých významných daní v ich ekonomickej podstate zamestnanca s priemernou hrubou mzdou z celkovej odmeny patriacej takémuto zamestnancovi, teda priemerných mzdových nákladov.

Takéto celkové daňové bremeno poskytuje ľuďom najkomplexnejší prehľad, koľko ich stojí správa, prevádzka a ingerencia celého verejného sektora a o akej časti ich zárobkov za nich rozhoduje štát, respektíve verejná moc.

Zostatok peňazí predstavuje reálnu nezdanenú hodnotu

tovarov a služieb, ktoré si zamestnanec s priemernou mzdou môže kúpiť

zo svojej celkovej odmeny (mzdových nákladov). Viac k metodike je k dispozícii

v článku Daňové zaťaženie občana SR.

Správa zo spoločnej tlačovej konferencie Združenia podnikateľov Slovenska, Konzervatívneho inštitútu M. R. Štefánika a European Investment Centre.