Až dve tretiny Slovákov nepoznajú skutočnú hodnotu svojej práce

O tom, aké odvody dnes platí zamestnávateľ či aká je ich skutočná výška, vie len veľmi málo Slovákov, ukazuje prieskum, ktorý sme realizovali v spolupráci s Inštitútom ekonomických a spoločenských analýz (INESS).

Táto neznalosť vytvára informačnú asymetriu medzi zamestnávateľmi a zamestnancami, ktorí nepoznajú skutočnú hodnotu svojej práce. Podhodnocujú preto jej daňovo-odvodové zaťaženie a zároveň nadhodnocujú priemernú ziskovú maržu podnikateľov. Táto neznalosť výrazne prispieva k tomu, že zamestnanci sa nezaujímajú o to, ako s ich peniazmi nakladá štát. Takisto umožňuje udržiavať vysoké daňovo-odvodové zaťaženie na Slovensku. Za rok 2020 bol na Slovensku podiel daní a odvodov na celkových mzdových nákladoch (superhrubá mzda) vo výške 43,7 %, pričom priemer krajín OECD je na úrovni len 37,8 %.

Len málo ľudí pozná výšku odvodov

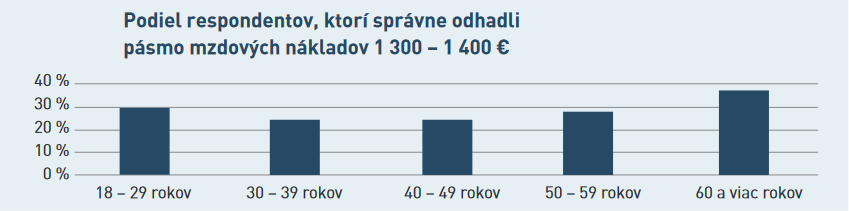

Prieskum ukazuje, že prevažná väčšina Slovákov nepozná skutočné náklady zamestnávateľov, ktoré vynaložia na odmeny zamestnancov. Pýtali sme sa na hrubú mzdu 1 000 eur, pričom spolu až 71 % respondentov náklady zamestnávateľa buď výrazne podceňuje, alebo výrazne nadhodnocuje.

„Vysokoškolsky vzdelaní ľudia dosiahli len mierne vyššiu úspešnosť odpovedí – 38 %. Respondenti s vyšším vzdelaním a príjmom sú lepšie informovaní o nákladoch ich práce, ale tento rozdiel nie je výrazný,“ hovorí Róbert Chovanculiak z eko- nomického think tanku INESS.

Existencia odvodov zamestnávateľa je účtovná fikcia, ktorá nemá ekonomické opodstatnenie. Zamestnávateľ, teda firma,

nemôže byť poistený zdravotným či sociálnym poistením.

Zamestnanci nielenže nepoznajú odvody platené zamestnávateľom, ale nemajú ani dobrý prehľad o odvodoch, ktoré sa im strhávajú z hrubej mzdy. Zamestnanci platia odvody z hrubej mzdy vo výške 13,4 %, ale len 36 % respondentov uviedlo správne rozmedzie 10 % – 20 %. Viac ako polovica respondentov (55 %) si myslí, že zamestnanec platí odvody výrazne vyššie, pätina z nich odhaduje viac ako 30 % sadzby, ktoré prevyšujú skutočné celkové odvodové zaťaženie.

„Prieskum potvrdzuje to, s čím sa zamestnávatelia denne stretávajú pri prijímaní nových zamestnancov alebo rozhovoroch o zvyšovaní miezd. Diskusie sa vedú o veličine, ktorá ani jednu stranu nezaujíma. Pre zamestnanca je totiž kľúčový čistý príjem, pre zamestnávateľa zas celková cena práce. Kvôli neznalosti výšky odvodov napríklad zamestnanci často požadujú výšku (hrubej) mzdy, ktorá nezodpovedá ich očakávaniam v "čistom",“ uviedol Ján Solík, prezident Združenia podnikateľov Slovenska.

Slováci nepoznajú ani výšku zdravotného poistenia

Na otázku, akú výšku dosahujú odvody zamestnanca a zamestnávateľa z hrubej mesačnej mzdy 1 000 eur na zdravotné poistenie (140 eur), odpovedala správne len približne štvrtina opýtaných (26 %). Viac ako polovica opýtaných (57 %) odhadovala výrazne nižšie odvody, ako určuje legislatíva.

„Neznalosť skutočného odvodového zaťaženia znamená, že zamestnanci nepoznajú skutočnú cenu verejných služieb, ktoré nie sú financované priamo, vrátane bezplatného zdravotníctva. Zvýšenie povedomia o tom, koľko z miezd Slovákov odchádza do štátnej kasy, by pomohlo zvýšiť záujem o to, ako s týmito financiami štát nakladá,“ vysvetľuje Róbert Chovanculiak. Preto je potrebné zjednodušiť systém na dva odvody- sociálny a zdravotný odvod zamestnaca. Keďže je daňové zaťaženie práce na Slovensku pomerne vysoké, bolo vy vhodné, aby takáto reforma neviedla k jeho

zvyšovaniu, skôr naopak.

Hrubá mzda je zavádzajúca

Z prieskumu tiež vyplynulo, že tretina respondentov dokonca považuje hrubú mzdu za celkové mzdové náklady zamestnanca. Výsledky prieskumu tak môžeme zhrnúť do konštatovania, že zamestnanci na Slovensku nepoznajú skutočnú cenu svojej práce a najslabšie informácie majú o odvodoch, ktoré za nich platia do poisťovní zamestnávatelia.

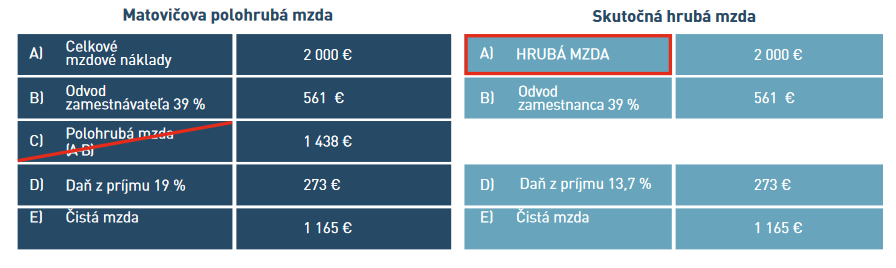

Neznalosť mzdových nákladov nie je prekvapivý výsledok, naopak, pochopiteľný. Je to nežiaduci dôsledok existencie tzv. hrubej mzdy, ktorá je fiktívnou, účtovnou hodnotou. Hrubá mzda nevyjadruje celkovú cenu práce (nie sú v nej zahrnuté odvodové náklady zamestnávateľa), v skutočnosti by sme ju mali nazývať „polohrubá mzda“.

Ak považujeme za správne, aby zamestnanci poznali skutočné daňovo-odvodové zaťaženie ich práce, ich skutočnú platbu za verejne poskytované služby, je potrebné iniciovať zmenu v spôsobe výpočtu odvodov. Najlepším spôsobom, ako zvýšiť informovanosť pracujúcich, je zrušenie používania súčasného výpočtu hrubej mzdy a jej nahradenie celkovými mzdovými nákladmi (superhrubou mzdou).

Nasledujúci obrázok prezentuje, ako by mohol vyzerať súčasný návrh daní a odvodov, ak by sme zrušili starú – polohrubú mzdu, a výraz hrubá mzda by sa používal pre označenie celkovej odmeny za prácu – mzdových nákladov zamestnávateľa. Daň z príjmu by sa počítala z vyššieho základu, preto by jej sadzba bola nižšia, aby sa zaplatená suma nezmenila.

Prieskum uskutočnila agentúra MNFORCE, s. r. o., prostredníctvom online dotazníka (metóda CAWI) na vzorke 1 000 respondentov. V prieskume bola zachovaná reprezentatívna vzorka na kvótne znaky: pohlavie, vek, región a veľkosť miesta bydliska. Zber údajov prebehol koncom marca tohto roku.